Adopción cripto en España en 2025: el perfil del usuario y su encaje con apuestas

La penetración que cambió el encaje del cripto-betting en España

La tenencia de criptoactivos entre adultos españoles pasó del 4% al 9% entre 2022 y 2024 según el estudio SPACE del Banco Central Europeo — se duplicó en apenas dos años. El Banco de España, en el Boletín Económico 2025/T3, publicó desglose más granular: el 57% de quienes poseen cripto lo hacen con finalidad de inversión, el 19% para pagos, y un 20% combina ambos usos. El volumen global de transacciones cripto en España alcanzó aproximadamente 73.000 millones de euros entre julio de 2023 y junio de 2024 según el Índice Global de Adopción Cripto de Chainalysis, que situaba a España en el puesto 22 del ranking mundial.

Esos números son relevantes porque el crypto-betting no es fenómeno aislado: crece dentro de una base de usuarios cripto que se ha duplicado en dos años y que tiene perfil demográfico y socioeconómico definido. En ocho años siguiendo este sector, lo que más claramente me marca el ritmo de cambio en el cripto-apuestas no son las cifras del propio mercado — son las cifras de adopción cripto general que lo rodean.

Ver también: Visita apuestas bitcoin para aprovechar la adopción cripto. Analiza el impacto de la volatilidad bitcoin en apuestas 2025.

El perfil demográfico del tenedor cripto español

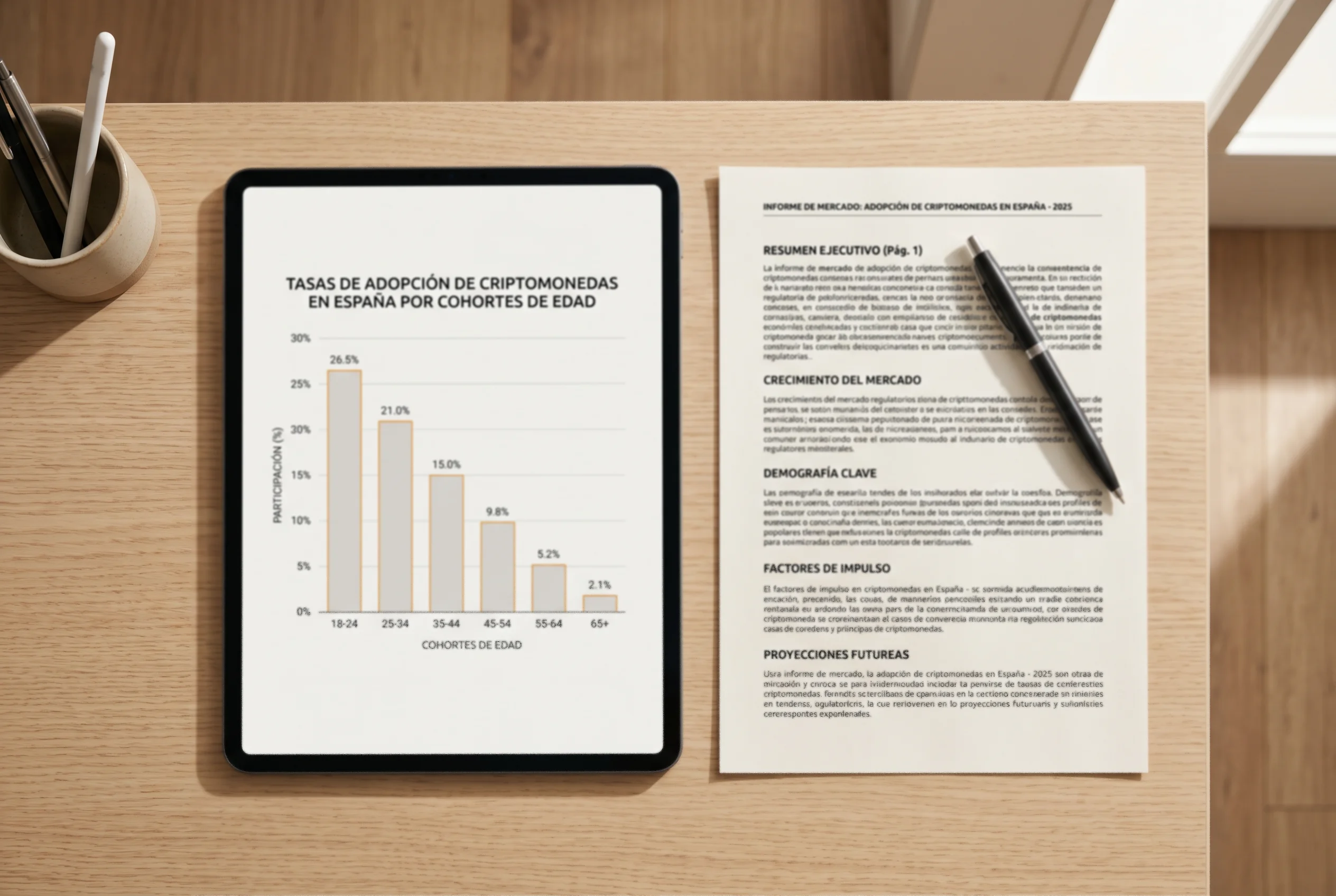

Los datos del Banco de España desglosan con precisión quién tiene cripto en España hoy. El 80% de los tenedores son menores de 45 años; el 33,8% son miembros de hogar familiar completo. La distribución por edad no es sorpresa — la cripto penetró primero entre adopters jóvenes tech-literate — pero el dato del hogar familiar matiza la imagen del usuario cripto aislado: una parte significativa de los tenedores tienen estructura familiar estable, no son exclusivamente el perfil «joven soltero».

La pregunta sobre riesgo añade dimensión relevante: el 72% de los tenedores cripto declaran asumir riesgos frente al 42% de la población general. El diferencial de 30 puntos porcentuales no es trivial. Los usuarios cripto son autoseleccionados hacia mayor tolerancia al riesgo — tanto porque la cripto misma exige esa tolerancia (volatilidad estructural) como porque quien entra al ecosistema suele tener perfil propenso al riesgo previo. Esa característica tiene implicaciones directas sobre el encaje con apuestas.

En términos de comunidades autónomas, la adopción no es homogénea. Las comunidades con mayor PIB per cápita y densidad urbana alta — Madrid, Cataluña, País Vasco — lideran la adopción, con la península balear y Canarias también por encima de la media. Las regiones del interior con menor densidad tienen adopción más modesta. Esta distribución geográfica se solapa parcialmente con la del juego online — donde Europa representa el 39% del GGR online global y España el 14,2% del europeo, la cuota más baja de Europa occidental, según datos de EGBA.

Los usos declarados de la cripto

El desglose del Banco de España sobre usos es particularmente informativo porque contradice narrativas simplistas sobre la cripto en España.

El 57% de inversión es el uso dominante — coincide con el perfil general europeo y con la mayoría de países desarrollados. Los usuarios españoles tienen cripto principalmente como activo de cartera, con horizonte variable pero intención de apreciación del activo. Esta categoría coincide con el perfil hodler que no interacciona con cripto de forma operativa frecuente — compran BTC, lo mantienen, lo venden eventualmente. Las apuestas no son parte natural de este perfil.

El 19% de uso para pagos es la categoría que más se ha expandido en los últimos años. Incluye tanto pagos legítimos regulares (comercios que aceptan cripto, remesas internacionales, pagos entre particulares) como usos fronterizos (apuestas, servicios fuera de la UE, compras en sitios que no aceptan fiat tradicional). Es difícil saber qué porcentaje de este 19% corresponde específicamente a apuestas, pero la superposición existe.

El 20% de uso combinado (inversión + pagos) es el grupo más interesante para entender el encaje con cripto-betting. Es el perfil que tiene cripto tanto como inversión de largo plazo como herramienta operativa de corto plazo. Dentro de este grupo, una parte significativa probablemente incluye a jugadores que usan fracción de su bankroll cripto para apuestas y mantienen el resto como inversión. No es mayoría del universo cripto, pero es segmento con peso creciente.

Lo que estos datos sugieren es que el cripto-betting en España es fenómeno minoritario dentro del universo cripto — la mayoría de usuarios cripto españoles no apuestan — pero el segmento que sí combina ambas actividades es identificable, demográficamente joven, con tolerancia al riesgo alta y con sofisticación técnica para gestionar el flujo operativo.

La paradoja del ranking 22 frente al tamaño económico

España está en el puesto 22 del Índice Global de Adopción Cripto de Chainalysis — detrás de muchos países con economías sustancialmente menores. ¿Cómo explica eso una tenencia del 9% y un volumen de 73.000 millones de euros en el último año observado?

Chainalysis construye su índice ponderando múltiples factores: volumen on-chain, volumen P2P, volumen DeFi, uso institucional, uso retail. Países con economía sumergida grande o con controles cambiarios estrictos (Venezuela, Argentina, Nigeria, Vietnam) ocupan posiciones altas del ranking porque la adopción cripto ahí responde a necesidad económica fuerte. España tiene economía desarrollada con marco institucional estable, infraestructura bancaria robusta y euro como moneda estable — los impulsores de adopción son menos urgentes.

Esa posición relativamente modesta en el ranking global esconde que, en términos absolutos de volumen y penetración, España está en la media-alta de la UE. La adopción es real y creciente, aunque menos acelerada que en países donde la cripto cumple función sustitutiva de infraestructura financiera tradicional.

Para el cripto-betting esto significa dos cosas. Primera, el mercado potencial en España es significativo pero no desbordante — la base de usuarios cripto es lo suficientemente grande para sostener operadores especializados, pero no tan masiva como para justificar inversión comparable a mercados asiáticos o latinoamericanos específicos. Segunda, el perfil de usuario es más sofisticado en términos financieros que en otros países — con menor urgencia económica detrás de la adopción cripto, el usuario español tiende a comportarse más como inversor que como usuario de supervivencia financiera.

Las implicaciones para operadores y reguladores

El encaje de la adopción cripto con el ecosistema de apuestas en España tiene implicaciones que conviene ver claras tanto desde el lado operador como desde el lado regulatorio.

Desde el lado operador, la base de usuarios cripto españoles es atractiva pero requiere producto adaptado. Un sportsbook cripto genérico con interfaz en inglés, KYC mínimo y orientación de mercado internacional cubre parcialmente las necesidades del usuario español sofisticado. Los operadores que capturan mejor esta audiencia son los que localizan realmente — soporte en castellano, métodos de pago adaptados a la primera milla europea (conversión desde Bit2Me u otros exchanges MiCA locales), comprensión del marco fiscal español para al menos informar (no asesorar) sobre las obligaciones.

Desde el lado regulatorio, la DGOJ enfrenta el desafío de cerrar el perímetro para usuarios cripto sin poder imponer directamente autorización sobre operadores offshore. Las líneas de actuación son bloqueo de dominios (229 portales bloqueados en 2025) y sanciones a sociedades españolas vinculadas. Pero la duplicación del 4% al 9% de tenedores cripto en dos años implica que el espacio de usuarios potenciales fuera del marco regulado crece — y el reto regulatorio crece con ello.

Desde el lado del usuario, la cuestión práctica es alinear su adopción cripto con las obligaciones fiscales y regulatorias que aplican. DAC8 entró en juego en 2026 con primer reporting previsto en 2027, MiCA está plenamente aplicado desde diciembre de 2025, el Modelo 721 tiene sanción fija de 5.000 euros por dato omitido. El usuario cripto español que apuesta es parte de ese cruce donde el marco regulatorio ha construido red densa — y la gestión consciente de esa red es parte del coste de operar en este espacio.

Para conectar este panorama de adopción con las decisiones operativas concretas del apostador — selección de operador, estructura fiscal, gestión del bankroll — el análisis general de apuestas con Bitcoin ubica al usuario español dentro del ecosistema concreto de opciones disponibles.